Бейсенбі көзін тырнап ашты. Алагөбе таң бозара атып келеді екен. Бірден жұқа көрпесін сілкіп тастады. Сонсоң түнде жартылай сау баспен оқып бітірген, иығында қалып кеткен кітапты сол ашық күйінде жанындағы сөреге қойып, басын ұстап үнсіз отырды. Әрине, үнсіз; ояна салып, өзімен-өзі бірдеңе деп сөйлеп кеткені қызық болар еді.

Бейсенбі асықпай басып, балконға шықты. Арзанқол темекісін сіріңкемен тұтатты да, құшырлана сорды. Кешегі күннен бір белгі – алкоголь аңқыған (иә, сасыған емес, аңқыған) ауызына салыстырмалы түрде тың иіс енді. Ұртында — екі зұлматтың аралас қоймалжыңы; айғыз әйнек пен тор матадан тып-типыл аулаға үнсіз қарап тұрып қалды.

Бір лимонға бір бөлмелі пәтер ала аламыз ба? Әрине, мүмкін емес сияқты. Мен бір әдісін білемін. Бірақ қаншалықты реалды екенін айта алмаймын. Дегенмен айтып берейін, өздерің саралап көріңдер.

Сонымен, Петропавл нарығында бір бөлмелі пәтердің бағасы 7 000 000 тг шамасында. Крышаның ақпарына сенсек солай.

Қазком бізге ипотека беріп жатыр(Бірінші жолыққаным осы болды). Максимум 20 жыл, яғни 240 айға. Ставкасы 13 пайыз делік. Және 10 пайыз алғашқы жарнасы бар.

Енді есептейік, жалпы сомманы он пайызға шаққанда 700 000 тг шығады. Оны салып қойдық.

Қалған сомма — 6 300 000 тг. Оны 240 айға бөлеміз, сонда айына 26 250 шығады.

Мен банк қызметкері болмағасын, 13 пайыз ставкамен қанша переплата шығатынын білмеймін.

Алайда Патик айтқандай екі еседей қайтаратын болсақ, ай сайынғы төлемді 2-ге көбейте саламыз. Сонда шамамен 52 000 тг шығады(Оданда аз болуы мүмкін).

Басында 700 000 тг бір жұмсадық қой, енді үстіне 300 000 тг қосамыз(сонда миллион болат) да пәтерге евро ремонт жасап, жиғазбен толықтырамыз.

Енді ең бастысы, осы пәтерге бір отбасыны квартирант қып жібереміз. Пәтер ақысын ипотеканікімен бірдей қыламыз(пәтер центрда, әрі іші жайлы болса әбден заңды деп ойлаймын, а так бізде бір бөлмелі пәтерлер 35 мың маңайы).

Айта кететін жағдай, өз пәтеріңе өзің кіру үшін 20 жыл күту керек. Зато миллион(енді бір-екі жүз мыңға артық шығуы мүмкін) теңгеге ғана шығынданасың))) ПыСы: Осындайды істеп жүрген адамдарды білемін. Өзімнің де ойымда болған, бірақ оған 20 жыл күтетін баспанамның жоқтығы кедергі. Ал Патик сияқты пәтері барларға осылай балаларына пәтер істеп алуына болады)))

Кең сарайдай лашығында көсіліп жатқан Жиреншенің айтқан сөзі ХХІ ғасыр қазағы үшін де аса өзекті болатынын кім білген. Мүмкін, шешеннің іші сезген де шығар. Қалай десек те, Жиреншенің жағдайы қазіргі көп қазақтан артық болғанына дау жоқ. Оның боз үйі, ең бастысы, өз үйі бар еді.

Ауылымызда көп жыл ұстаздық еткен Төлеубай деген кісі бар. Үлкенді-кішілі біраз адам Төлеубай мұғалім деп атайды. Сол Төкеңнің Алматыдағы ұлының БТА банкінен алған ипотекасы(ипотека сірә Төкеңнің атында-ау деймін) бар екен. Ақшаңды уақытынан кешіктірсең байланысқа қалдырған телефондарды мазалайтын әр банктің әдеті емес пе? Төкеңнің де үйіне «БТАлықтар» звандапты." Алло, это дом Курманбаева Толеубая?" «Да, Толеубай слушает вас». «У вас проссрочка, анау-мынау ...» Төкең өзі маңғаздана сөйлейтін адам. сол қалпын бұзбастан «Я сейчас не могу платит. Все денги у братишки. а он за границу ушел» депті. «Какая братишка?» Банк қызметкерлері де тықақтап қоймайды. «мұхтар Әблязев» деген кезде ар жақтағылар трубканы тастай салыпты… Екі-үш күн өтер-өтпестен тағыда қоңырау түседі. Тағы да Алматыдан. Тағы да сол «БТАбанк». «Я не могу данный момент оплачивать» дейді Төкең. «Почему» деп аналар да қоймапты. «У меня травма». «Какая?» банк қызметкері бейтаныс келіншек те тықақтап қояр емес. «сексуальная травма» депті Төкең. Содан бері БТАбанкінен Төкеңе ешкім қоңырау шалмапты деседі. ал, ипотеканың төленгені-төленбегені бізге белгісіз…

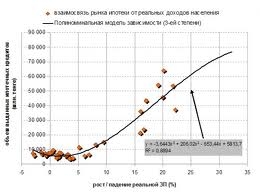

Қазақстан Республикасы Ұлттық Банкінің баспасөз өкілдігінің хабарлауынша елімізде ипотекалық несие түрі біраз төмендеген. Яғни халықтың осы несие қаржысын алу деңгейі нашарлауда деген сөз.

2012 жылдың қаңтар айында Ұлттық Банк екінші деңгейдегі банктердің «Несие нарығының қазіргі жағдайымен болжамдары» деген кезекті кварталдық есебін жариялады.

«Банктердің 13% ипотекалық несиелердің беруілуін жеңілдеткенімен, халықтың осы несиеге деген сұранысы жоғарламады. Бұл өз кезегінде, әлі де болса банктердің бастапқы жарна мен пайыздық үстемеақысының жоғарғы деңгейде тұрғанын көрсетеді. Бұл туралы Ұлттық банктің жұма күнгі берген ақпараттарынан көруге болады.Your text to link...

Ал тұтыну несиесі өз кезегінде 48% ға артқан… Жеке тұлғалар банктерден несие алуды әлде қайда бастап кетті.

«Банктердің 33% ипотекалық несиенің артқанын көрсетсе, 43% сұраныс деңгейінің сол қалпында қалғанын айтқан », — Ұлттық банк есебінде көрсетілген.

Негізгі тұтыну несиесі өз кезегінде тұрмыстық техникалар алуға, саяхат жасауға және оқу үшін алынған болып бөлінген.

«2011 жылдың IV кварталында банктердің 30% тұтыну несиесі бойынша несие саясатын сәл жеңілдетті. Бұлар ол саясатты: клиенттер базасының ұлғайуы үшін, несие беру коммиссиясын алмау үшін, картачкадағы несиені шешу үшін коммиссядан бас тарту сияқты іс әрекеттерге бара білді», — делінген Ұлттық Банк есебінде.

10 ақпан 2012 Ұлттық Банк